製成品成本即由材料成本、直接人工及製造費用組成。其中,材料的繳庫成本(本期產出)可依照入庫套數及 BOM 表展算而得;而期末在製即可由「期初數量+本期淨領料-本期產出」推算而得;至於人工及費用於立帳時即已確立工費科目,可區分為製、銷、管、研四類,主要體現於總帳系統的傳票分錄中。本文主要利用「工費在製品進耗存表」為範例演示,說明在製品如何留工費。

什麼是「工費在製品進耗存表」?

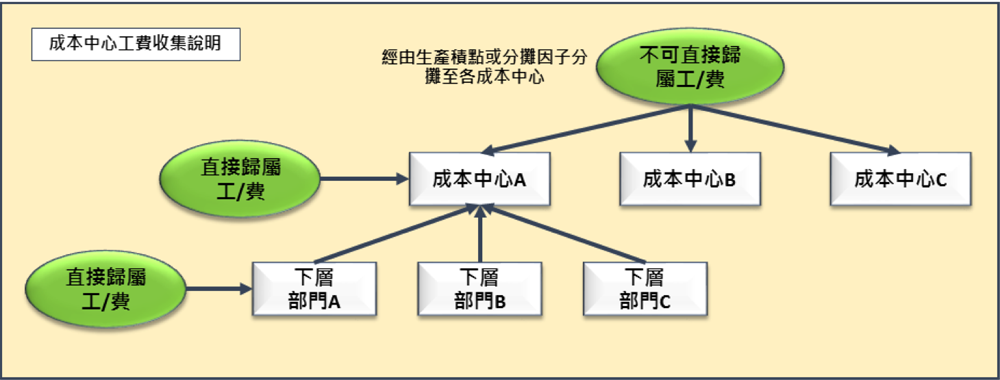

工費在製品進耗存表的組成可參考下圖,類似於可利用原物料進耗存表記錄庫存動態移動的管理過程,工費在製品進耗存表可用來表達製造費用在製成品與在製品轉移的過程,亦可體現出「期初工費+本期工費=製成品(工費)成本+在製品(工費)成本」。

分攤計算基礎欄位說明:

- 成本中心:取自製令主檔或報工/過站之工作站對應的成本中心。

- 成本中心總工費:工費發生部門為成本中心或依組織架構歸屬於成本中心者,則其成本直接彙總為該成本中心的工費;服務性部門的工費,不可直接歸屬成本中心者可經由生產積點或使用者設定分攤因子分攤到所指定的成本中心。

- 生產積點:將成本中心工費分攤到工單的分攤計算基礎

-

生產完工數量

此方式最為簡單,但僅適用於同一成本中心每個成品所耗用的資源接近者;反之如果各成品需耗時差異過大,則不適用此種分攤方式。

-

生產完工數量×標準工時

此方式最為實用,沒有採用完工數的缺點,也沒有需報工的工作負荷;缺點是必須制定標準工時,且實際生產工時偏差時不會被反應出來。

-

實際工時

依照報工或過站資料由機器或人工工時回寫生產積點,此方式的成本分攤最為精準,公司必須有一定的管理水準可產出生產工時日報表並輸入系統;優點是沒有完工繳庫數亦可分攤成本。

-

- 繳庫在製比:工費移轉到繳庫與在製品的比例,依繳庫數及在製品約當產量計算得之。

如何分攤計算在製品工費?

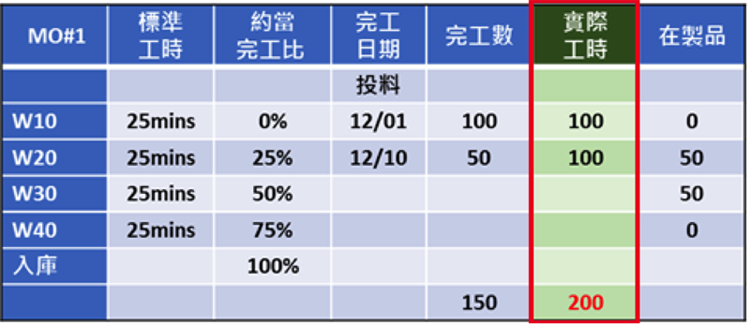

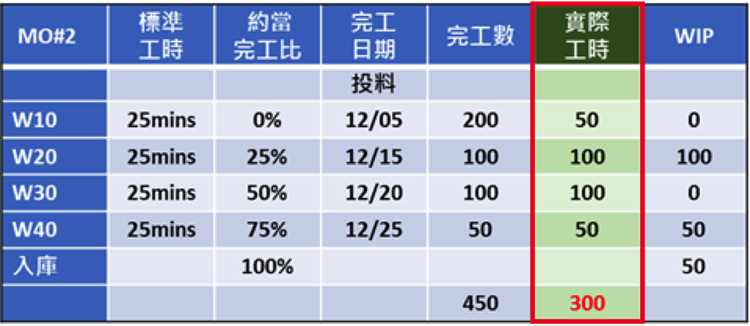

若以報工(實際工時)作為生產積點的來源演示工費在製品進耗存表,其各工單所分攤的工費計算演示以下例說明,工單 MO#1 預計生產數量 100 PCS、MO#2 預計生產數量 200 PCS,其製程各工作站標準工時、完工數及實際報工資料如示:

由圖表可得MO#1 於各站加總實際工時為 200 mins、MO#2 各站加總實際工時為 300 mins。由此取得各工單對應生產積點;而工單所分攤到的 。

故 MO#1 本期工費即為 ;MO#2 本期工費則為 1,200。

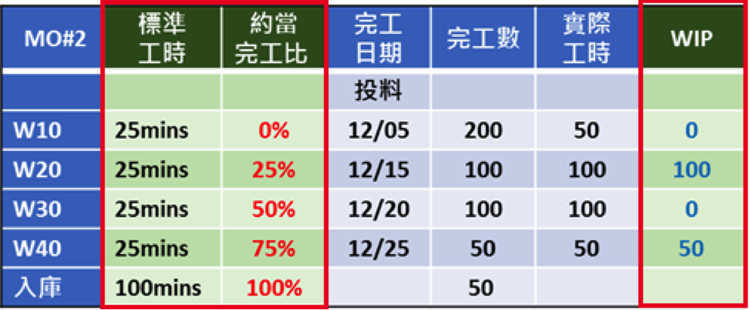

而在製品及製成品所分得的工費成本,需由繳庫在製比計算而得。

繳庫在製比 = 繳庫數 ⁄(繳庫數+在製品約當完工量)

故計算繳庫在製比以前,須先得知在製品約當完工量,意即「在製品折合約當完工繳庫之數量」,為 ∑ WIP數量 x 在製品約當完工比 所得數量;而「約當完工比」即各站在製品約當於完成品投入工時之百分比。若以 MO#1 說明約當完工比如何取得,即 W10、W20 已完工才會移轉成為 W30 之在製品,故 W30 在製品之累計工時為 50 mins,而完工繳庫共須 100 mins,故 W30 約當完工比為 50mins ⁄ 100mins=50%。

依公式計算如表列

在製品約當完工量 = ∑ WIP數量 x 在製品約當完工比;

繳庫在製比 = 繳庫數 ⁄(繳庫數+在製品約當完工量)

- MO#1 在製品約當完工量為 ∑ WIP數量 x 在製品約當完工比 = 50 x 25% + 50 x 50% = 37.5;

- 繳庫在製比為 繳庫數 ⁄(繳庫數+在製品約當完工量)= 0 ⁄ (0+37.5) = 0

- MO#2 在製品約當完工量為 ∑ WIP數量 x 在製品約當完工比 = 100 x 25% + 50 x 75% = 62.5;

- 繳庫在製比為 繳庫數 ⁄(繳庫數+在製品約當完工量)= 50 ⁄ (50+62.5) = 0.444

製成本成本 =(期初工費+本期工費)X 繳庫在製比即可完整計算出工費如何分攤至製成本成本及在製品成品。

在製品成本 =(期初工費+本期工費)- 製成本成本

- MO#1 製成本成本 = (100 + 800) X 0 = 0 ;在製品成本 = (100 + 800) – 0 =900

- MO#2 製成本成本 = (200 + 1,200) X 0.444 = 622 ;在製品成本 = (200 + 1,200) – 622 = 778

若公司在計算成本時無報工資料,亦可針對各料號設定分攤權重決定分攤工費多寡,依照繳庫數及分攤權重做為生產積點進行工費分攤計算。但需注意因;意即有繳庫數才分攤工費;所以在製品不留工費,繳庫在製比恆等於 1。

ERP 在工費分攤計算上提供易於理解、彈性設定的參數化設定,以因應不同企業對於工費分攤計算來源的需求,讓成本計算能因應不同改變而作出最適切的應變。