IFRS 很重要的一個精神就是財報的表達要以保守為原則,以求達到保護投資者的目的。有別於幾年前財務操作冒險家發揮的創意會計,製作許多衍生金融商品,把垃圾商品包裝成獲利極豐的投資標的,以致於造成許多經濟泡沫而危害至今。所以,新的會計制度都趨於保守,政府也不再短視地以增加稅收為目標,而不顧財報的真實性,以免經濟崩潰後反而得不償失。

IFRS 有關收入認列,金融商品評價、固定資產評價、員工退休金…等價值及風險都要能忠實反映;在本次專欄,讓我們就來討論一下固定不動產的評價的方式及資訊系統的對策。

近月來金管會與財會專業學者、金融業者、上市櫃企業等沸沸揚揚的舉辦公聽會一直在討論是否要用原來的成本法來作固定資產的評價或是以市場公允價值來評價,各方各據立場;金管會希望以公平價格評價,因為顧慮國內鑑價機制無法公正客觀,恐有人為操作疑慮;就例如去年金管會特別訂定「藍天條款(該公司因土地資產重估產生帳面的累積盈餘增加)」,就要求上市櫃公司設揭露採用 IFRS 的影響,必須採取一致性規範,有利及不利的資訊都要揭露,不能報喜不報憂。金融業卻希望以市場價格鑑價入帳,因為一般舊制成本法入帳的固定資產因為經濟成長之故,市場價值多以倍數成長,如果能用市場價值重估,可以馬上增加大量累積盈餘來美化財報帳面數字,可以掩蓋風險性金融資產投資失利的損失,業主也不用再投資增加股本;但是學者認為應該由業者來自行選擇評價方式,否則就有違背 IFRS 是原則性的規定基本精神。

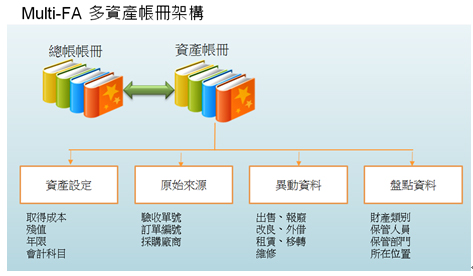

綜觀上述情況,資訊系統都要有足夠的彈性與預留空間能夠對應上述所有的固定資產系統的不同的評價方式,甚至要能對應 IAS 16 的細部規定。這些都是 ArgoIFRS 在設計時需要對應的問題,因為固定資產的實帳戶處理有遞延關係,無法簡單地由總帳作調整船票即可,故除了有總帳多帳冊架構外,在延伸又有多資產帳冊架構。

在同一公司下面可以因應不同的會計制度(ROC GAAP、IFRS、跨國當地會計制度、內部管理目的等)而開立多個資產帳冊,同一個實體資產可以有不同的評價方式或是資產異動處理,例如:

- 同一個固定資產在不同會計制度下其折舊方式(直線法、定率遞減等)。

- 折舊年限及殘值不同。

- 成本法認列不重估、公允價格認列需重估。

- 資產部分異動的處理。

- 不同折舊年限關係一個已折舊完畢另一個卻要繼續折舊等。

資通電腦的 ArgoIFRS 產品是一套完整的固定資產管理系統,甚至有許多客戶放棄原有 ERP 系統的固定資產管理模組,改用 ArgoIFRS 的資產管理模組,不但可以符合 IFRS 新會計的要求,甚至強化舊有 ERP 系統資產系統不足的功能。