在前幾期當中我們已經與各位分享ERP 製造業成本計算的經典範例說明

,這一期我想與大家深入探討在 ERP 當中,重工工單的成本計算方式。

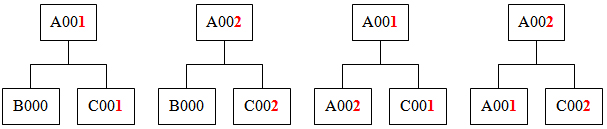

重工工單

首先,我們定義什麼是重工工單。所謂重工工單指的是當月份的工單之中,發生領料料號與繳庫料號產生無窮遞迴的現象。

假如圖左 A001、A002 兩張工單是正常的包裝工單,則圖右兩張工單則形成無窮遞迴的改包裝重工工單。也就是在同一個月份之中,發生領 A002 料要改包裝為 A001,同時又領 A001 料改包裝為 A002,則在算成本的堆疊 ( Roll-up ) 計算當中,形成計算完 A001 的成本之後要更新 A002 的成本,因為 A002 的成本被更新了,所以必須重新計算 A001 的成本。如此形成雞生蛋、蛋生雞的無窮輪迴。

月加權平均成本的計算公式

月加權平均成本的計算公式大原則上如上,說明如下:

- 期初金額與數量是由上期月加權期末結轉而來。

- 採購金額與數量是淨額,也就是必須扣除進貨退回與折讓的單據,加上進口費用的分攤金額。

- 生產入庫應該包含生產繳庫單,那還要包含什麼單據呢?

- 其他,則示各 ERP 系統的特性而定,比如換貨入庫單、前期銷貨退回、指定成本的部門領料退回單、庫存金額調整單…等,如此可以增加系統運用的彈性。

重工成本

計算重工後的存貨成本為多少,你不需要套用公式,用常識計算就可以了:

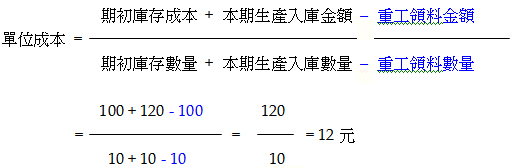

假如A成品期初庫存 10pcs,成本 100 元,本月領到生產線去重工,因重工分攤到的工費 20 元,則入庫後 A 成品的期末庫存仍舊是 10pcs,請問他的存貨成本是多少?

答案是 120 元,為什麼?因為期初成本 100 元,加上重工的工費 20 元,所以是 120 元。單位成本是 120 元 ÷ 10pcs,所以是 12 元。套用公式計算看看:

這是怎麼一回事?肯定是公式有問題!!正確公式如下,你的 ERP 算對了嗎?

進階問題

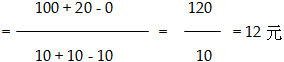

記得好幾年前,有一位用戶問:你又不能確定重工的料件是領期初的庫存,還是領本月份生產入庫的存貨,你怎麼可以用期初成本來計算領料成本?

請注意觀察上面的例子,重工生產入庫的成本重點,在於只需要加上新的工費即可。所以假如領料的成本是零元,則計算式如下:

答案仍舊是 12 元,換句話說,只要繳庫成本隨著領料成本變動,則重工領料單的成本,無關存貨的單位成本的計算。也就是說領料單認 10 元,則他會加10 元,同時也會減掉 10 元;假如認 0 元,則同時加 0 元又減 0 元,存貨的單位成本都是一樣的。

重工單的領料單成本該如何認定?

既然重工領料單的成本,無關存貨的單位成本的計算。則重工領料單的成本該如何認列比較合理?

假如重工領料單的製令跨月才繳庫,也就是說領 A002 預定要繳 A001,但是本月尚未繳庫,又本月領 A001 已繳庫 A002,請問本月有重工工單嗎?

答案:沒有。因為是否遞迴的判斷條件:

- 不是以標準 BOM 為判斷對象,也不是 MO-BOM 來判斷,而是以實際領料與繳庫料號來判斷。

- 不是該製令全部的領料單與繳庫單的料號來判斷,而是以該工單當月的領料與繳庫單料號來判斷。

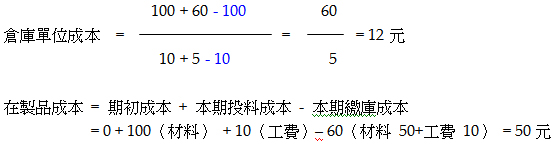

既然如此,則重工領料單的成本是否以期初成本來認定就無關緊要了。但是假如該工單尚餘期末在製品 ( WIP ),也就是重工工單已繳庫,但是未繳庫完畢,還剩下期末在製品,則這個時候影響的只是存貨成本是停留在倉庫 ( Warehouse ) 還是產線上 ( WIP )。例如重工領料 10pcs,但是本月只入庫 5pcs,在製品 5pcs,則計算式如下:

關於成本的計算,大原則不變,但是細部狀況變幻莫測,以後我將陸陸續續與各位分享這當中的奧妙,諸如聯產品成本分攤計算的問題……等等。